つみたてNISAで資産形成を計画中だけど、取り崩しを始めるタイミングがわからないという方へ。

本記事では、資産額別に毎月いくら取り崩すことができるのかをシミュレーションしていきます。

たとえば、月3万円積み立てて5%で運用した場合、30年で約2500万円になります。

2500万円をそのまま5%で運用しながら毎月13万円ずつ取り崩しても約30年ほど持ちます。

取り崩しのシミュレーションをしておくと、資産形成の計画を立てやすくなるので、ぜひ参考にしてください。

取り崩しシミュレーション早見表

| 資産 \ 取り崩し額(毎月) | 5万 | 10万 | 15万 | 20万 | 25万 |

| 1000万 | 34年 | 10年 | 6年 | 5年 | 4年 |

| 1500万 | なし | 19年 | 11年 | 7年 | 6年 |

| 2000万 | なし | 34年 | 16年 | 10年 | 8年 |

| 2500万 | なし | なし | 23年 | 14年 | 10年 |

| 3000万 | なし | なし | 34年 | 19年 | 13年 |

| 4000万 | なし | なし | なし | 34年 | 21年 |

上記の表は、資産別に利回り5%で取り崩した場合のシミュレーションを表にまとめたものです。

たとえば、資産額が2000万円だと34年間毎月10万円取り崩せると想定できます。

毎月の取り崩し額を想定することで、どのくらいの資産が必要なのか目安をつけられます。

なお、上記の表はあくまでシミュレーション(概算)です。

諸費用や税金などは計算に含まれていないのでご了承ください。

参考元:三菱UFJアセットマネジメント

積み立てシミュレーション早見表

取り崩し希望額と必要資産額を求めたら、毎月の積み立て額と運用年数を求めましょう。

| 積立額 \ 年数 | 10年 | 15年 | 20年 | 25年 | 30年 |

| 1万 | 155万 | 267万 | 411万 | 595万 | 832万 |

| 2万 | 310万 | 534万 | 822万 | 1,191万 | 1,664万 |

| 3万 | 465万 | 801万 | 1,233万 | 1,786万 | 2,496万 |

| 4万 | 621万 | 1,069万 | 1,644万 | 2,382万 | 3,329万 |

| 5万 | 776万 | 1,336万 | 2,055万 | 2,977万 | 4,161万 |

| 10万 | 1,552万 | 2,672万 | 4,110万 | 5,955万 | 8322万 |

たとえば、毎月15万円取り崩したいとすれば、約3000万円資産が必要と想定されます。

表を見ると、資産3,000万円をつくるには、毎月5万円を25年間積み立てることで達成できそうだとわかります。

このように、希望する取り崩し額から逆算すると資産形成の計画が立てやすいです。

なお、上記の表はあくまでシミュレーションです。

将来の運用成績を保証するものではありませんのでご注意ください。

参考元:金融庁 資産運用シミュレーション

資金計画モデル一覧

この項目では、上記のシミュレーションを基に具体的な資金計画を立てていきます。

いくつかモデルを紹介するので、ぜひ資金計画の参考にしてください。

※以下のモデルはあくまでシミュレーション(概算)であり、将来の運用益を保証するものではありませんのでご注意ください。

※その他ライフプラン要素(結婚や教育など)は考慮していませんのでご注意ください。

※手数料や税金など諸コストは計算に含まれておりません。

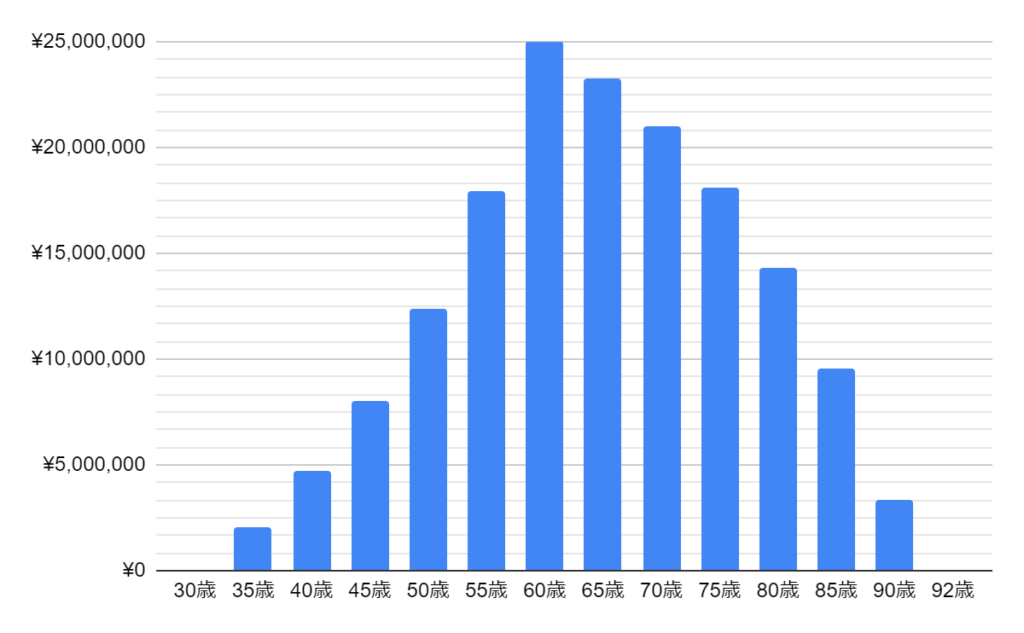

堅実モデル

30歳から月3万円積み立てて5%で30年間運用し、60歳から毎月13万円取り崩すプラン。

月3万円の積立であれば無理なく続けられそうです。

老後は月13万円取り崩すことができるので、年金と合わせれば生活費は賄えると思います。

老後に備えて堅実な資産形成をしたい方には、このモデルがおすすめです。

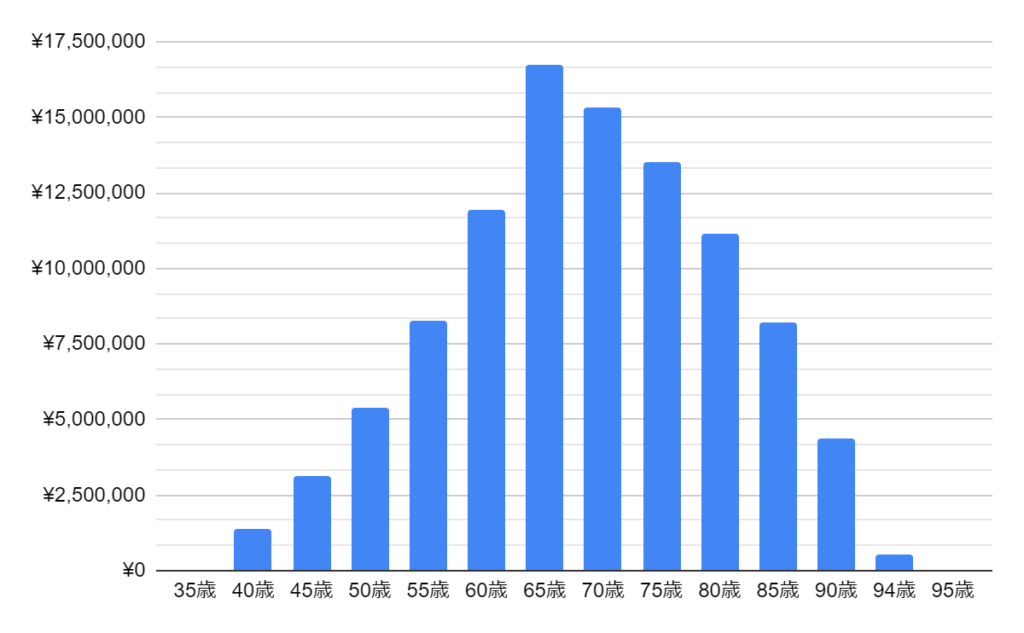

ゆとりモデル

35歳から月2万円積み立てて5%で30年間運用し、65歳から月9万円取り崩すプラン。

積み立て額が月2万円なので、続けやすいのが特徴です。

取り崩し額が月9万円でも、年金と合わせれば生活費の足しになると思います。

積立額を抑えつつも、老後資金を備えたいという方には、このモデルがおすすめです。

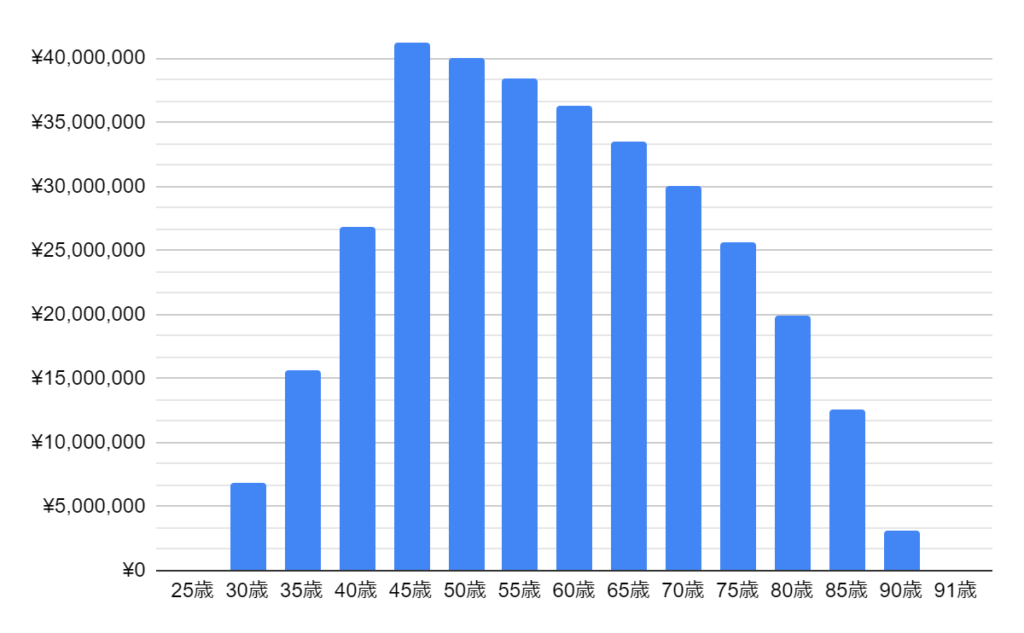

早期退職モデル

25歳から月10万円積み立てて5%で20年間運用し、45歳から毎月19万円取り崩すプラン。

積み立て額10万円は挑戦的ではありますが、節約や副業など工夫をすれば実現可能でしょう。

毎月19万円も取り崩すことができれば、退職しても生活できると思います。

このプランであれば、40代半ばに早期退職することも夢ではありません。

まとめ

本記事では、つみたてNISAで形成した資産の取り崩しシミュレーションについて紹介しました。

将来いくら取り崩したいかを決めることによって、資産形成の計画が立てやすくなります。

目標とする資産額の目安がわかると、毎月の積み立て額と運用年数を概算できるからです。

皆さんも是非、この記事で紹介したシミュレーションやモデルを参考に、資産形成の計画を立ててみてください。