住宅ローンを組もうと思っているけれど、選び方がわからないという方へ。

本記事では、住宅ローンの基礎知識と選び方のポイントを解説していきます。

金利や付帯保証など、考慮すべき要素が多いため、事前に勉強しておくことが必須です。

選択を間違えると、利息負担が増えたり、返済が困難になったりする危険性があります。

住宅ローン選びで失敗したくない方は、ぜひ参考にしてください。

目次

住宅ローンの基礎知識

金利タイプ

| 特徴 | メリット | デメリット | |

| 全期間固定金利型 | 全期間金利が一定 | 返済額増加リスクがない | 比較的に金利が高め |

| 変動金利型 | 返済中に金利が変わる | 比較的に金利が低め | 返済額増加リスクがある |

| 固定金利期間選択型 | 固定金利の期間を選択できる | 返済額増加リスクを軽減できる | 変動金利型より金利が高め |

全期間固定金利型

全期間固定金利型は、借入から完済まで金利が一定の住宅ローンです。

メリットは

- 金利が変わらないので、金利上昇による返済額増加リスクがない

- 事前に返済総額が計算できるため、資金計画が立てやすい

デメリットは

- 他の金利タイプに比べて金利が高めに設定されている

変動金利型

変動金利型は、返済期間中に金利が変わる住宅ローンです。

メリットは

- 固定金利型に比べて、金利が低めに設定されている

- 金利が下がると返済額が減る

デメリットは

- 金利が上がると、返済額が増加する可能性がある

固定金利期間選択型

固定金利期間選択型は、固定金利の期間を選択できる住宅ローンです。

たとえば、固定金利期間を5年にする場合、借入から5年間は金利が固定です。

5年の固定金利期間が終わると、再び固定期間を選びます。

メリットは

- 固定期間中は金利が変わらないので、返済額増加リスクを軽減できる

- ライフプランに合わせて柔軟に固定金利期間を設定できる

デメリットは

- 変動金利型の住宅ローンに比べて金利が高めに設定されている

借入先の種類

住宅ローンの借入先は大きく分けて3種類あります。

- 民間ローン

- 公的ローン

- フラット35

民間ローン

一般的な銀行や信用金庫など民間の金融機関が提供している住宅ローンです。

特徴は以下の3つです。

- 金利タイプの選択肢が多い

- ハウスメーカーと提携している場合、ローン契約がしやすい

- ネット銀行だと比較的に金利が低め

公的ローン

国や地方自治体など公的機関が提供している住宅ローンです。

たとえば、住宅金融支援機構や自治体融資の住宅ローンが含まれます。

これらは一定の条件を満たすことで利用でき、低金利や補助金が受けられる場合があります。

フラット35

住宅金融支援機構と民間金融機関が提携して提供している住宅ローンです。

最長35年間、固定金利で住宅ローンを組むことができます。

長期間にわたり金利が固定されているため、将来の金利上昇による返済額増加リスクを回避できます。

団体信用生命保険

団体信用生命保険(団信)は、住宅ローン支払いの保険です。

住宅ローン利用者が、死亡または重度障害になった場合に、住宅ローンを支払う必要がなくなります。

ほとんどの金融機関で加入が必須で、一般的にオプションをつけなけば追加料金は発生しません。

ポイントは、健康上の問題があると加入できない場合があることです。

団信への加入を条件としている金融機関も多いので、事前に確認しておくことが重要です。

返済方法

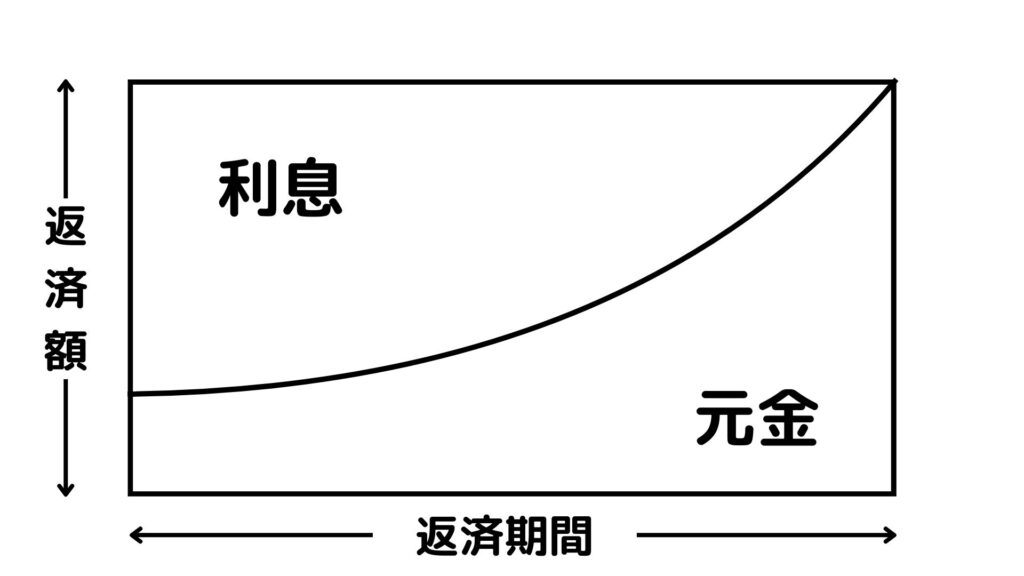

住宅ローンの返済には元利均等返済と元金均等返済があります。

元利均等返済

毎月の返済額(利息+元金)が一定になる返済方法です。

利息の支払い額に合わせて元金の返済額を調整するため一定額になります。

メリットは序盤の返済額が元金均等返済より少なくなることです。

デメリットは元金の減りが遅いので、返済期間が長くなり、返済総額が膨らむことです。

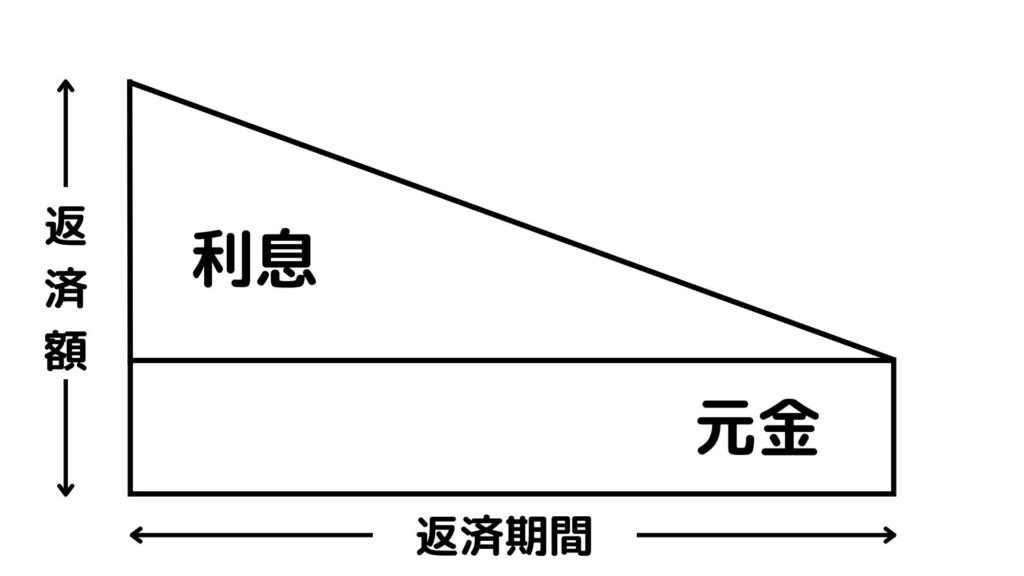

元金均等返済

毎月の元金の返済額が一定になる返済方法です。

元金が減るにつれて、支払う利息が次第に減っていきます。

メリットは、元金の減りが早いため、返済期間が短くなり、返済総額が少なくなることです。

デメリットは、序盤の返済額が多くなることです。

住宅ローンの選び方のポイント

住宅ローンを選ぶ前の準備

まずは、いくら借りる必要があるのかを概算しましょう。

希望物件の価格から頭金を引いた額が、借り入れる必要額の目安になります。

一般的に、住宅ローンの頭金は、物件価格の20%以上が必要だと言われています。

たとえば、物件価格が3,000万円の場合、600万円以上の頭金が理想的です。

頭金は多いほうが返済総額を抑えられますし、審査に通りやすいというメリットがあります。

借入可能額から選ぶ

物件購入に必要な資金を調達できる借入先を絞りましょう。

借入可能額は、年収と年間返済額の割合で目安をつけることができます。

一般的に、毎年の返済額が年収の約30%前後で期間内に完済できる額が借入可能と言われています。

たとえば、年収が500万円だと30%は150万円です。

借入期間が30年の場合、毎年の返済額150万円 x 30年で、約4500万円ほど借りられると想定できます。

借入可能額は各金融機関の公式ホームページでシミュレーションできますので、借入先の候補を絞りましょう。

参考サイト:フラット35/ローンシミュレーション

金利を比較して選ぶ

金利は借入先や金利タイプによって様々です。

たとえば、住信SBIネット銀行だと変動金利の年率が0.298%と安めです(2024年6月時点)。

変動はしますが、年率0.298%だと、3000万借りた場合、利子が一年で89,400円つきます。

これが同社の固定金利10年になると、年率が1.413%に上がります(2024年6月時点)。

3000万円借りた場合、利子が1年で423,900円つきます。

変動金利と固定金利では金利が大きく異なるので、慎重に検討しましょう。

ちなみに、国土交通省の調査によると、令和3年度の金利タイプ別契約者の割合は以下の通りです。

- 変動金利型:76.2%

- 全期間固定金利型:3.4%

- 固定金利期間選択型:13.5%

参考サイト:モゲチェック、国土交通省、住信SBIネット銀行

諸費用を考慮して選ぶ

住宅ローンを契約すると、以下の諸費用が発生します。

- 事務手数料:融資実行時に発生。金融機関によって異なる。借入額 x 2.20%が多い。

- 保証料:ローンが支払えなくなった際に、保証会社に立て替えてもらうための保証料。

- 印紙税:住宅ローンの契約書に貼る印紙代です。電子契約だと0円なのでおすすめ。

- 登録料:不動産の登録費用や司法書士への登記代行依頼料が発生します。

- 火災・地震保険料:火災や地震で建物が受けた損害を保証するための保険料です。

諸費用は金融機関によって様々なので、慎重に比較して検討しましょう。

おすすめの住宅ローン

住宅ローンは住信SBIネット銀行の変動金利がおすすめです。

理由は以下の通りです。

- 金利が低め

- 保証料0円

- ネットで申込から契約まで完結

- 全疾病保証が基本付帯。金利上乗せなし

金利が低いだけでなく、初期費用と手間が少なく、保証も充実しているので優秀だと思います。

参考元:公式ホームページ

まとめ

本記事では、住宅ローンの基礎知識と選び方のポイントを紹介しました。

住宅ローンは返済額が大きく、期間も長いので慎重に考慮して選びましょう。

特に、金利の選択は返済額に大きな差が発生するので、十分な吟味が必要です。

また、ネット上の住宅ローンランキングサイトや口コミも参考にしましょう。

モゲチェックというサイトでは、現在人気の住宅ローンがわかるので、是非ご覧ください。